Cet article est régulièrement mis à jour, n’hésitez pas à venir le consulter régulièrement.

A lire également : Rémunération Pôle emploi pendant une formation : Infos et conditions

Dernière mise à jour : 28 avril 2021

La crise sanitaire liée au Covid-19 a bouleversé le quotidien de nombreuses familles. Si votre assistante maternelle n’a pas accueilli votre enfant pendant le confinement, la question du paiement, et de la déclaration à Pajemploi, se pose. Voici ce que prévoit la législation et les choix qui s’offrent à vous.

A voir aussi : Comment est-on payé en chômage partiel ?

Votre assistante maternelle peut être placée en chômage partiel, mais ce n’est pas une obligation

Votre nounou n’a pas travaillé ces dernières semaines ? Rien ne vous oblige à la placer en activité partielle.

Votre assistante maternelle n’a pas accueilli votre enfant : quelles options ?

La solution la plus directe, mais souvent la plus coûteuse, consiste à maintenir le salaire habituel de votre assistante maternelle (et à le déclarer à Pajemploi), même si elle n’a pas travaillé. Les frais d’entretien et de repas ne sont pas à verser pour les journées où votre enfant n’a pas été gardé.

En procédant ainsi, vous conservez l’aide classique au libre choix du mode de garde ainsi que le crédit d’impôt « Frais de garde d’enfants hors domicile » sur le montant déclaré. C’est cette approche que les autorités recommandent, au nom de la solidarité nationale.

Si c’est l’assistante maternelle qui a expressément refusé d’accueillir votre enfant, il est également possible de ne pas rémunérer ces journées, une solution rarement recommandée, mais légalement envisageable.

Si aucune de ces options ne vous paraît adaptée, il reste le recours à l’activité partielle, sous réserve de remplir certaines conditions précises :

- Vous exercez une activité indépendante contrainte à l’arrêt par des mesures sanitaires (commerces non alimentaires, salons de coiffure, agences immobilières, etc.). À noter : si vous-même êtes salarié en activité partielle ou en télétravail et que vous gardez votre enfant, vous devez maintenir le salaire habituel (hors frais de repas et charges d’entretien).

- Votre assistante maternelle est considérée comme vulnérable face au Covid-19.

- Exceptionnellement en avril 2021, si vous ne confiez pas votre enfant en raison des restrictions sanitaires et des consignes gouvernementales appelant à limiter la garde aux seuls cas de nécessité absolue.

L’URSSAF Pajemploi vérifie la réalité des situations de chômage partiel. Les parents employeurs peuvent être amenés à présenter les justificatifs nécessaires.

Qui est considéré comme personne vulnérable ?

Les critères de vulnérabilité sont définis par le Conseil supérieur de la santé publique et précisés dans le décret du 10 novembre 2020.

Peuvent être reconnues vulnérables les personnes dans l’une des situations suivantes :

- Âge supérieur ou égal à 65 ans ;

- Antécédents cardiovasculaires (hypertension artérielle compliquée, antécédents d’AVC ou de maladie coronarienne, chirurgie cardiaque, insuffisance cardiaque avancée) ;

- Diabète déséquilibré ou compliqué ;

- Maladie respiratoire chronique à risque de décompensation (BPCO, asthme sévère, fibrose pulmonaire, syndrome d’apnée du sommeil, mucoviscidose, etc.) ;

- Insuffisance rénale terminale sous dialyse ;

- Cancer en cours de traitement actif (hors hormonothérapie) ;

- Obésité (IMC > 30)

- Cirrhose au moins stade B du score de Child Pugh ;

- Syndrome drépanocytaire majeur ou antécédents de splénectomie ;

- Troisième trimestre de grossesse ;

- Déficit immunitaire congénital ou acquis, par exemple :

- Traitement par chimiothérapie, immunosuppresseurs, biothérapie ou corticothérapie à dose immunodépressive ;

- VIH non contrôlé ou avec CD4 < 200/mm3 ;

- Suite à une greffe d’organe ou de cellules souches hématopoïétiques ;

- Hémopathie maligne traitée.

- Maladie neurologique grave (maladie des motoneurones, myasthénie, sclérose en plaques, maladie de Parkinson, paralysie cérébrale, quadriplégie ou hémiplégie, tumeur cérébrale, pathologie cérébelleuse évolutive, maladie rare).

Comment placer mon assistante maternelle en activité partielle ?

La décision appartient aux parents-employeurs : aucun accord préalable n’est exigé, même s’il reste préférable d’en discuter avec l’assistante maternelle pour éviter tout malentendu.

La loi n’impose pas de formalisme strict, mais il est vivement conseillé d’acter la mise en activité partielle par écrit (idéalement en lettre recommandée), en précisant notamment :

- La date de début de l’activité partielle (pas avant le 13 mars)

- La date de fin ou l’événement qui y mettra terme (par exemple, la levée du confinement)

- Le montant de la rémunération prévue pendant cette période

De son côté, l’assistante maternelle doit fournir à la fin de chaque mois une attestation sur l’honneur précisant que les heures déclarées en activité partielle n’ont pas été travaillées. Ce document doit être conservé par les parents et présenté à l’URSSAF Pajemploi en cas de contrôle.

Il n’y a en principe aucune démarche à effectuer auprès de la DIRECCTE ou de Pajemploi, hormis la déclaration mensuelle spécifique (voir plus bas).

Comment rémunérer l’assistante maternelle en cas de chômage partiel ?

Les heures effectivement travaillées doivent être payées à leur taux habituel. Pour les absences liées à l’activité partielle, la méthode de la Cour de cassation permet de calculer précisément la somme à déduire (voir plus bas). Les heures supplémentaires sont rémunérées et déclarées normalement.

Pendant la période d’activité partielle (par exemple, la seconde quinzaine de mars), trois possibilités existent pour la rémunération : les heures chômées sont à régler à 80 % du salaire net habituel, sans descendre sous le seuil minimum légal de la profession : 2,25 € net de l’heure en 2021 (2,20 € en Alsace-Moselle).

- Verser uniquement cette indemnité de 80 % (solution possible si les finances sont serrées, mais non recommandée par l’État)

- Compléter par un « don de solidarité » de 20 % supplémentaire, exonéré de charges mais non éligible au crédit d’impôt ni à la prestation de libre choix du mode de garde

À retenir : si le taux horaire net de votre assistante maternelle ne dépasse pas 2,79 € (hors Alsace-Moselle), le montant minimum à verser en cas de chômage partiel est : nombre d’heures x 2,25 € (ou 2,20 € en Alsace-Moselle).

Quelques exemples concrets :

L’assistante maternelle de Lilou travaille 30 heures par semaine (10h par jour, trois jours), 36 semaines par an à 3 € net de l’heure, soit 270 € par mois. Les parents versent 116 € nets pour la première quinzaine de mars (méthode Cour de cassation). Pour les 80 heures restant sur le mois, ils peuvent :

-

- Payer et déclarer le salaire mensuel habituel, soit 270 € net (sans recourir à l’activité partielle).

- Verser 80 % des heures de chômage partiel, soit 80 % x (270-116 €) = 124 € à leur salariée. Une partie sera remboursée par l’État.

- Régler 124 € de chômage partiel, plus 30 € de don de solidarité.

Autre cas : les parents de Martin emploient Caroline, assistante maternelle à temps plein (40h/semaine, 173,33h/mois à 2,25 € net/h). Caroline a accueilli Martin jusqu’au 16 mars, soit la moitié du mois. Son salaire étant au minimum légal, deux options :

-

- Payer et déclarer le salaire habituel, soit 173 x 2,25 € = 388 € net.

- Déclarer 87h (pour la moitié du mois) soit 193 €, et 193 € de chômage partiel, qui seront remboursés en partie.

Le versement du salaire par Pajemploi : attention aux modalités

Si vous avez confié le paiement du salaire à Pajemploi, attention : la « compensation exceptionnelle » et le « don de solidarité » ne sont pas réglés par cet organisme. Vous devrez donc verser ces montants vous-même, en direct, à l’assistante maternelle.

Pas d’inquiétude ! Notre fiche pratique « Comment calculer le salaire et les indemnités de l’assistante maternelle ? » fait le point sur les quatre situations évoquées plus haut et vous guide pour les déclarations nécessaires.

Comment calculer le salaire et le nombre d’heures à verser en cas d’activité partielle ?

Cas des horaires irréguliers : mode d’emploi

Pour une assistante maternelle travaillant sur des horaires non réguliers et sans mensualisation, il suffit de calculer, dans le cadre de l’activité partielle, les heures qui auraient été effectuées en l’absence du chômage partiel, puis de payer : nombre d’heures chômées x salaire horaire net x 80 % (ou x 2,23 € si plus avantageux). Il est ensuite possible (mais non obligatoire) de compléter ce montant pour atteindre éventuellement le salaire mensuel habituel.

Cas de la mensualisation

Votre assistante maternelle est rémunérée au mois, comme l’impose la loi ?

Dans cette situation, il est recommandé d’appliquer la méthode Cour de cassation pour déduire l’absence liée au chômage partiel.

Ce calcul proportionne l’absence à la mensualisation, ce qui permet une équité, que l’absence soit prévue, liée à des congés ou non. Cette méthode, bien que moins intuitive, est la seule reconnue juridiquement (les autres méthodes, bien que tolérées, n’ont pas ce statut).

À l’inverse, la méthode des heures réellement travaillées, plus simple à comprendre, conduit à de fortes inégalités selon les mois. Elle peut pénaliser l’assistante maternelle ou, dans d’autres cas, surcharger les parents. Par exemple, si l’enfant a manqué une semaine en début de mois, l’assistante maternelle ne perçoit qu’une semaine de salaire ; si elle a travaillé un mois complet mais sur une annualisation, les parents paient bien plus que la normale.

Une fois la somme à déduire déterminée, divisez ce montant par le taux horaire habituel pour obtenir le nombre d’heures d’absence à déclarer en activité partielle.

Multipliez ensuite ce nombre d’heures par 80 % du taux horaire net habituel, ou par 2,23 € si cela est plus favorable à l’assistante maternelle, puis versez le total obtenu.

Il reste recommandé (sans obligation) de compléter cette indemnité afin de maintenir la rémunération mensuelle habituelle de l’assistante maternelle.

Exemple : Alice, enseignante, emploie une assistante maternelle sur 36 semaines annuelles, 40h/semaine (10h/jour sauf mercredi), à 2,5 € net/h, soit 300 € par mois. Alice reprend le travail le 9 mars, son assmat aussi, mais celle-ci cesse le 15 mars. Elle n’a donc travaillé qu’une semaine en mars. En appliquant la méthode Cour de cassation : 300 €, (100h d’absence x 300/180h prévues) = 167 € à déduire. Reste 133 € à verser pour la première quinzaine. Le nombre d’heures d’absence (167 €/2,5) : 67 heures. Pour le chômage partiel, 67 x 2,23 € = 150 €, partiellement remboursés par l’État. Alice complète de 17 € pour arriver au salaire mensuel habituel.

En cas de congés payés ou d’absence prévue (année incomplète)

Si des congés payés étaient déjà programmés, ils doivent être maintenus, sauf demande expresse de report par l’assistante maternelle et accord des parents.

Pour une absence prévue au contrat (année incomplète), il est vivement conseillé de ne pas transformer ces jours en chômage partiel. Sinon, vous risquez une régularisation salariale importante à la date anniversaire du contrat.

Dans ce cas, ces jours sont à régler au tarif habituel, sans les déclarer en activité partielle.

Préavis de licenciement : quelles règles ?

Pendant un préavis de licenciement non exécuté du fait de la naissance de l’enfant (et non d’une dispense antérieure), la rémunération habituelle doit être maintenue ; l’assistante maternelle ne peut être placée en chômage partiel, sauf si elle relève du régime spécifique des personnes vulnérables.

Quelles aides financières et quel reste à charge pour l’employeur ?

Après déclaration à Pajemploi, les heures travaillées bénéficient de l’aide classique (CMG) et du crédit d’impôt pour la garde d’enfants hors domicile.

Les heures d’activité partielle, déclarées via le formulaire Pajemploi dédié, sont remboursées à hauteur de 65 % (80 % en avril 2021) par virement bancaire quelques jours après la déclaration. Autrement dit, 15 % du salaire habituel restent à votre charge (complément possible par don de solidarité, sauf en avril 2021).

L’ordonnance relative à l’activité partielle des assistantes maternelles prévoit que la différence entre l’indemnité versée et le remboursement est prise en compte dans le calcul du crédit d’impôt « Frais de garde d’enfants de moins de six ans ».

Pour l’assistante maternelle, les 80 % de compensation sont soumis à l’impôt sur le revenu et ne bénéficient pas du régime fiscal spécifique de la profession.

Si vous complétez le minimum de 80 % par un don de solidarité, il n’ouvre droit à aucune aide financière mais reste non imposable pour l’assistante maternelle ni pris en compte pour le crédit d’impôt.

Le coût final dépend donc de chaque famille et du contexte : plafond atteint ou non pour le CMG, crédit d’impôt, etc.

Quelques exemples pour mieux visualiser :

L’assistante maternelle de Lilou (30h/semaine, 36 semaines/an, 3 € net/h, 270 €/mois). Les parents versent 116 € pour la première quinzaine. Pour les 100h restantes :

-

- Salaire habituel payé et déclaré (270 € net) : 178 € d’aide CMG, reste 92 € dont 46 € remboursés au titre du crédit d’impôt. Coût final : 46 € (hors frais annexes).

- 80 % des heures de chômage partiel, soit 124 € : remboursés à 65 % (100 €). Ils reçoivent aussi 99 € de CMG pour la première quinzaine. Total perçu : 199 €. Coût final : 41 € moins 8,5 € de crédit d’impôt = 32 € (hors frais annexes).

- 124 € de chômage partiel + 30 € de don de solidarité : 99 € remboursés par l’État, 99 € de CMG sur 116 €. Coût final : 30 € + 17 € + 25 € = 62 €, moins 8,5 € de crédit d’impôt = 54 € (hors frais annexes).

Les parents de Martin emploient Caroline (40h/semaine, 173h/mois, 2,23 €/h). Caroline a gardé Martin jusqu’au 15 du mois. Deux options :

-

- Salaire habituel payé et déclaré (386 € net) : 295 € de CMG, (386-295)/2 = 45 € de crédit d’impôt. Coût final : 46 € (hors frais annexes).

- 87h déclarées (193 €) + 193 € de chômage partiel : 164 € de CMG, (193-164)/2 = 14 € de crédit d’impôt. Coût final : 84 € (hors frais annexes).

Comment déclarer le chômage partiel de l’assistante maternelle ?

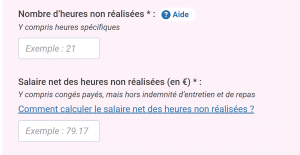

Il faut déclarer le nombre d’heures de chômage partiel via le formulaire spécifique disponible sur le site de Pajemploi : https://declaration-covid19-paje.urssaf.fr/formulaire/

En avril 2021, ce formulaire ne sera accessible qu’à partir du 5 mai 2021.

Déclarez le montant NET TOTAL (et non le taux horaire) qui aurait dû être payé si les heures avaient été travaillées.

Exemples :

-

- Les parents de Lilou déclarent 51 heures et 154 € sur le formulaire et reçoivent 99 € de remboursement.

- Les parents de Martin déclarent 87 heures et 193 €, et obtiennent 125 € de remboursement.

Les heures travaillées dans le mois sont à déclarer via le formulaire Pajemploi habituel. Le don de solidarité n’a pas à être déclaré (sauf indication contraire par décret).

Conséquences juridiques et sociales du chômage partiel pour l’assistante maternelle

Le recours à l’activité partielle entraîne plusieurs effets :

- Pas de droits sociaux ouverts pour ces heures (maladie, maternité, retraite, chômage). L’assistante maternelle n’acquiert pas d’ancienneté mais continue d’acquérir des congés payés. Les 80 % versés sont imposables et ne bénéficient pas du régime fiscal spécifique à la profession.

- Les 20 % complémentaires versés au titre du don de solidarité ne sont ni imposables, ni pris en compte pour la protection sociale, ni pour le calcul de l’indemnité de congés payés à 10 %.

Concernant l’indemnité de départ en cas de licenciement, il faudra prendre en compte, pour la période de chômage partiel, les salaires reconstitués comme s’ils avaient été versés en temps de travail effectif.

Pour simplifier toutes ces démarches, nous avons préparé une fiche de paie qui effectue tous les calculs pour vous : plus d’erreurs, tout est automatisé. En quelques minutes, vous saurez exactement combien verser à l’assistante maternelle, sans tâtonner devant votre calculatrice.

CLIQUEZ ICI POUR DÉCOUVRIR LA FICHE

- Partager

À consulter également :

Le salaire de l’assistante maternelle : un calcul à manier avec précision

5 points-clés pour payer le bon tarif à votre assistante maternelle

Les heures supplémentaires de l’assistante maternelle : à majorer impérativement !

La rémunération de l’assistante maternelle : bien plus qu’un chiffre sur la fiche de paie

Le Guide Zen du quotidien avec une assistante maternelle (PDF)

Recevez gratuitement par e-mail notre guide répondant à toutes les questions les plus fréquentes sur la vie avec une assistante maternelle : salaire, durée de travail, congés, absences…

Pressé ? Recevez le guide dès maintenant et accédez directement à l’essentiel sans avoir à parcourir tous nos articles.

Recevoir le Guide Zen du quotidienavec une assistante maternelle (PDF)

En quelques minutes, recevez gratuitement par e-mail notre guide pratique avec des réponses claires sur les salaires, congés, absences et tous les sujets du quotidien avec votre assistante maternelle. Il suffit de renseigner votre adresse e-mail pour recevoir la ressource.

En cliquant sur ce bouton, vous acceptez la politique de confidentialité du site. Vous pourrez vous désinscrire à tout moment (liens de désabonnement dans chaque e-mail). Laissez ce champ vide si vous êtes humain :Les dernières infos

- Nouvelle convention collective : de grands changements en 2022 !

- 1er octobre : le SMIC augmente. Quelles conséquences pour vous et l’assistante maternelle ?

- L’assistante maternelle peut-elle administrer des médicaments à mon enfant ?

VOIR PLUS D’ACTUALITÉS

Restez informé

Pour ne rien manquer des évolutions réglementaires, recevoir chaque mois conseils pratiques et astuces d’experts, abonnez-vous à la newsletter Zen avec mon Assmat.

En cliquant sur ce bouton, vous acceptez notre politique de confidentialité. Désinscription possible à tout moment (lien dans chaque e-mail).

Laissez ce champ vide si vous êtes humain :